Годовой объем производства цемента

По итогам 2020 г., по данным Росстата, в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). В т.ч. в IV квартале объем производства составил 12 760,8 тыс. т (102,5% к аналогичному периоду 2019 г.)

Снижение объемов производства цемента наблюдается во всех федеральных округах за исключением Северо-Западного, Приволжского и Уральского. В IV квартале во всех федеральных округах за исключением Северо-Кавказского и Сибирского, наблюдался рост объемов производства цемента. Наиболее сильное снижение выпуска цемента в 2020 г. отмечено Северо-Кавказском (-5,7% к уровню 2019 г.) и Южном (-5,4%) федеральных округах.

Также следует отметить неравномерное изменение объемов выпуска цемента по регионам. Рост объемов производства в 2020 г. отмечен всего в 14 из 35 регионов, в которых расположены действующие цементные заводы (или помольные терминалы). В IV квартале рост производства наблюдался уже в 19 регионах. Наибольшие темпы роста производства по итогам 2020 г. были характерны для Ульяновской области (рост на 24,0% по сравнению с уровнем аналогичного периода предыдущего года), Саратовской области (рост на 9,6%), Республики Крым (рост на 7,6%). Наибольшее падение объемов выпуска цемента в 2020 г. отмечено в Алтайском крае (объем производства снизился на 77,9% по сравнению с уровнем 2019 г.), Магаданской области (-37,3%), Липецкой области (-27,2%), Еврейской АО (-26,4%) и Республики Дагестан (-23,1%). Выпуск цемента в Архангельской, Самарской, Тюменской, Сахалинской и Амурской областях, а также в Республике Коми в 2020 году не осуществлялся. В III квартале возобновилось производство цемента в Алтайском крае.

По итогам 2020 г. основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок. По данным Росстата, объем выпуска этой продукции составил 34 511 тыс. т (61,6% общероссийского выпуска цемента). Второе место по объемам производства занимают портландцементы с добавками. Объем выпуска этой продукции составил 18 911 тыс. т (33,8% от общего объема производства цемента в стране).

В 2020 г. наблюдалось снижение объемов производства всех видов цемента за исключением белых портландцементов. Наибольшее падение отмечено в сегментах прочих цементов и тампонажных цементов.

Объем отгрузки цемента крупными и средними предприятиями всеми видами транспорта в 2020 г. снизился на 4,1% по сравнению с уровнем 2019 г. и составил 54 778 тыс. т.

Складские запасы производителей цемента по состоянию на конец декабря 2020 года выросли по сравнению с началом года на 1,7% и составили 1 440 тыс. т. По сравнению с концом III квартала 2020 г. складские запасы выросли на 3,7%.

Объем отгрузки цемента железнодорожным транспортом на внутренний рынок в 2020 г. сократился на 4,5% по сравнению с 2019 годом до 24,2 млн т. На долю отгрузки железнодорожным транспортом в 2020 г. пришлось 44,2% от общего объема отгрузки цемента против 44,4% по итогам 2019 года.

По итогам 2020 года объем импорта цемента в Россию вырос на 43% по сравнению с аналогичным периодом предыдущего года и составил около 1 609 тыс. т. В т.ч. в IV квартале объем импорта цемента составил 401 тыс. т (+69% к аналогичному периоду 2019 г.). В 2020 г. поставки цемента в Россию осуществлялись не менее, чем из 6 стран мира. Основной объем поставок (около 58%) традиционно пришелся на долю Республики Беларусь.

В 2020 г. российские компании экспортировали около 1 292 тыс. т цемента, что на 14% больше, чем годом ранее. Экспортные поставки российского цемента осуществлялись в 22 страны мира, однако основными рынками сбыта российской продукции являлись страны бывшего СССР, в первую очередь – Казахстан и Беларусь, на долю которых по итогам 2020 года суммарно пришлось около 82% российского экспорта. Лидером по объемам экспорта по итогам 2020 г. стало АО «Мальцовский портландцемент». Второе место по объемам экспорта цемента заняло ООО «ЮУГПК», на третьем — ООО «Топкинский цемент». На долю этих компаний суммарно пришлось порядка 59%.

Потребление цемента в России по итогам 2020 г. составило около 56,3 млн т, что на 2,9% меньше, чем годом ранее. При этом в IV квартале объем потребления цемента в стране вырос на 3,2% по сравнению с IV кварталом 2019 г. и составил около 12,9 млн т.

По итогам 2020 г. в РФ объем производства товарного бетона, по данным Росстата, вырос на 2,3% по сравнению с уровнем предыдущего года и составил около 34,5 млн м3. Выпуск ЖБИиК по итогам 2020 г., по данным Росстата, снизился на 1,4% по сравнению с уровнем 2019 г., до 21,9 млн м3.

Источник

Бетон.ру

Бетон

Цемент

Нерудные материалы

| Дата публикации: 07.02.2019 | Количество просмотров: 5175 |

По оценке Минэкономразвития России, по итогам 2018 г. российский ВВП увеличился на 2,0% (в 2017 г. рост оценивался в 1,6%). На оценку темпов роста ВВП в целом за год существенно повлиял пересмотр Росстатом динамики строительства за 2017-2018 годы, осуществленный в январе. Наиболее значительно изменились данные за 2018 год: по уточненным данным, в прошлом году объем строительных работ вырос на 5,3%, тогда как предыдущая оценка за 11 месяцев составляла +0,5 % г/г (за 10 месяцев – минус 0,1%). Темп роста строительной отрасли в 2017 г. был скорректирован вверх на 0,2 п.п. (до -1,2 %). Как отмечает Минэкономразвития, «пересмотр данных носил плановый характер и был обусловлен уточнением респондентами в конце года ранее представленной информации».

Строительная отрасль внесла ключевой вклад в улучшение динамики ВВП в 2018 г. по сравнению с предыдущим годом. По оценке Минэкономразвития, вклад строительства в темп роста ВВП в 2018 г. составил 0,3 п.п. (-0,1 п.п. в 2017 г.). Как нами ранее и прогнозировалось, строительство стало одним из основных видов экономической деятельности, где проводятся манипуляции со статистикой. Как показывают данные о производстве стройматериалов, фактического роста физического объема строительных работ не было, это же подтверждает динамика жилищного строительства, а также нежилого строительства. Данные о промпроизводстве также выглядят завышенными – годовой прирост оценивается в 2,9%, при этом месячные темпы роста выше данного уровня были всего в трех месяцах года, в остальные периоды прирост фиксировался в среднем на уровне 1,9%. По данным Минэкономразвития, промышленность стала еще одним драйвером ускорения экономического роста, ее вклад составил 0,6 п.п. – вдвое больше, чем годом ранее.

Ввод жилья по итогам 2018 г. сократился на 4,9%, в том числе строительными компаниями – на 7,3%, индивидуальными застройщиками – на 1,6% (относительно небольшое падение в этом сегменте было обеспечено за счет дачной амнистии).

В декабре производство цемента увеличилось – «Амикрон-консалтинг» оценивается прирост в 3,3% по отношению к декабрю 2017 г. (Росстат – в 3,6%). В целом за 2018 год производство сократилось – по оценкам «Амикрон-консалтинг», объемы выпуска цемента по стране уменьшились на 1,6% (871 тыс.т), по оценкам Росстата – на 1,9%. Всего за январь-декабрь 2018 г. российскими заводами суммарно было произведено 53,8 млн.т цемента.

Падение отгрузки цемента железнодорожным транспортом в декабре вновь ускорилось и составило 8,3% к уровню декабря 2017 г. (в ноябре – минус 5,6%). Всего по итогам 12 месяцев железнодорожная отгрузка сократилась на 7,8%, доля жд-отгрузки в потреблении в годовом исчислении достигла минимума за весь период наблюдений и составила в 2018 году 47,7%. В декабре на долю жд-отгрузки пришлось 45,2% (годом ранее в том же месяце – 50,0%).

Суммарные складские запасы у производителей в декабре составили 1,54 млн.т, скорость обращения запасов выросла по сравнению с прошлым годом. Если годом ранее в среднем по стране в декабре их хватало на 19 дней, то в ноябре 2018 г. расчетный срок реализации запасов уменьшился до 16,1 дня. Это говорит о том, что затоваривания на рынке нет, произведенная продукция уходит потребителям, а не остается на складах производителей.

Среди регионов производственная ситуация на рынке цемента в 2018 году оставалась очень неравномерной. Наиболее позитивная динамика по итогам года была зафиксирована в Северо-Западном ФО – прирост составил 10,8%, однако столь значимый прирост обеспечен низкой базой 2017 года. При этом в декабре динамика производства в СЗФО ухудшилась – спад по отношению к декабрю 2017 года составил 8,8%, основной объем сокращения пришелся на «Петербургцемент» (входит в «ЕВРОЦЕМЕНТ груп»). Рост производства по итогам 2018 года также обеспечил Дальневосточный ФО – на 2,5%, в декабре выпуск цемента здесь снизился на 16%. В Южном федеральном округе по итогам 2018 г. динамика выпуска цемента также была положительной, прирост составил 1,4%, при этом в декабре производство выросло на 5,1%, прирост был обеспечен преимущественно за счет завода «Новоросцемент», а также «Верхнебаканского ЦЗ» (входят в одну производственную группу).

В остальных федеральных округах по итогам 2018 года наблюдался спад производства. Больше всего выпуск цемента сократился в Северо-Кавказском федеральном округе – на 7,8%, в декабре производство здесь выросло на 6,3%, выпуск увеличил лидер рынка завод «Кавказцемент» (ЕВРОЦЕМЕНТ груп), рост производства в декабре был зафиксирован на заводе «Чеченцемент». Высокими темпы падения производства в январе-декабре были в Приволжском ФО – на 6,7%, в декабре объемы выпуска здесь сократились на 10,6%, внутри федерального округа ситуация на заводах была крайне неравномерной.

В декабре очень высокими темпы роста производства были в Центральном федеральном округе (на 20,7%) и в Уральском ФО (на 14,8%). При этом по итогам года в обоих федеральных округах было зафиксировано значимое падение объемов выпуска: в УФО – на 3,1%, в ЦФО – на 1,3%.

В декабре основные игроки рынка цемента демонтировали крайне неравномерную производственную динамику. Однако по итогам года почти все крупнейшие игроки (за исключением «ЕВРОЦЕМЕНТ груп» и «Себряковцемента») нарастили объемы выпуска. Более подробная информация об изменении рыночных долей игроков и динамике их производства будет представлена в отдельной статье.

Примечание: оценки приведены без учета изменения регионов в составе СФО и ДФО.

Источник

Сколько цемента произвели в России в 2020 году

В 2020 году в России выпустили 56 млн тонн цемента (портландцемента, цемента глиноземистого, цемента шлакового и аналогичных гидравлических цементов), что на 2,9 % меньше, чем в 2019 году. Наиболее сильное снижение выпуска цемента в прошлом году было отмечено в Северо-Кавказском (-5,7% к уровню 2019 г.) и Южном (-5,4%) федеральных округах. В целом падение могло быть и больше, но помогли объявленные правительством России меры поддержки строительной отрасли, системообразующих предприятий, покупателей жилья стали стимулирующими факторами в деятельности цементной промышленности. Интересно, что и потребление цемента по итогам 2020 году составило около 56,3 млн тонн, что тоже на 2,9% меньше, чем годом ранее.

По итогам 2020 года основной объем произведенного в стране цемента, пришелся на долю портландцементов без минеральных добавок. Объем выпуска этой продукции составил 34 511 тысяч тонн (61,6% общероссийского выпуска цемента). Второе место по объемам производства занимают портландцементы с добавками. Объем выпуска этой продукции составил 18 911 тысяч тонн (33,8% от общего объема производства цемента в стране). Наибольшее падение отмечено в сегментах прочих цементов и тампонажных цементов. Складские запасы производителей цемента по состоянию на конец декабря 2020 года выросли по сравнению с началом года на 1,7% и составили 1 440 тысяч тонн.

В 2020 году российские компании экспортировали около 1 292 тысяч тонн цемента, что на 14% больше, чем годом ранее. Всего мы отправляли наш цемент в 22 страны мира. Понятное дело, что всё-таки основными рынками сбыта российской продукции являлись страны бывшего СССР, в первую очередь — Казахстан и Беларусь, на долю которых по итогам 2020 года суммарно пришлось около 82% российского экспорта. Наиболее активны в продажах за рубеж были: АО «Мальцовский портландцемент», ООО «ЮУГПК» и ООО «Топкинский цемент». На их долю суммарно пришлось порядка 59%.

Источник

Цементная промышленность России в 2020 году

РЕФЕРАТ. В статье проанализировано состояние цементной промышленности России в 2020 году. Объем производства цемента за этот год (55,9 млн т) был ниже показателя 2019 года на 3,1 %. Осваивались мощности новых предприятий сухого и комбинированного способов. Доля цемента, выпущенного этими способами, составила 60,2 % — больше, чем доля цемента, произведенного традиционным для России мокрым способом, и была на 0,6 процентного пункта больше показателя 2019 года.

Приведены основные технико-экономические показатели работы отрасли — объемы производства, потребления, экспорта и импорта цемента, удельные энергозатраты, структура потребляемого топлива, расходы природного сырья и техногенных материалов, динамика цен и затрат на производство и реализацию продукции цементных предприятий.

Ключевые слова: цементная промышленность, производство, потребление, экспорт, импорт, сухой способ.

Keywords: cement industry, production, consumption, export, import, dry process.

Все показатели в статье приведены по данным Федеральной службы государственной статистики (Росстата) и отчетности цементных предприятий, а данные об их изменении за любой период 2020 года — в сравнении с соответствующим периодом 2019 года, если не указано иное.

1. Производство цемента

В 2020 году, по данным оперативной отчетности цементных предприятий и Росстата, в Российской Федерации произведено 55,9 млн т цемента, или на 3,1 % меньше, чем в 2019 году.

По оценке, выпуск цементного клинкера в отрасли в 2020 году снизился на 1,8 млн т (до 51,7 млн т).

По данным статистической отчетности цементных предприятий и Росстата, в 2020 году производство цемента в целом по России уменьшилось на 1775 тыс. т. По результатам оценки, в I квартале оно выросло на 516,4 тыс. т, во II и III кварталах уменьшилось соответственно на 1816,1 тыс. и 598,6 тыс. т, а в IV квартале увеличилось на 123,3 тыс. т.

В 2020 году рост производства цемента был достигнут на 27 действующих цементных предприятиях России, в общей сложности выпустивших его на 2385 тыс. т больше, чем в 2019 году. На остальных заводах выпуск цемента уменьшился (суммарно на 4160 тыс. т).

Объем производства цемента сухим способом увеличился на 21 предприятии, среди которых:

• заводы холдинга «ЕВРОЦЕМЕНТ груп»:

— ООО «Петербургцемент»,

— АО «Невьянский цементник»,

— АО «Катавский цемент»,

— ООО «Сенгилеевский цементный завод»;

• Первомайский цементный завод (входит в структуру ОАО «Новоросцемент», управляемого ООО «Газметаллпроект»);

• филиал ООО «ХайдельбергЦемент Рус» в п. Новогуровском;

• АО «ХайдельбергЦемент Волга»;

• АО «Спасскцемент» (входит в состав группы компаний «Востокцемент»).

• ООО «Азия Цемент».

Всего на заводах сухого и комбинированного способов, увеличивших выпуск цемента в 2020 году, объем производства вырос на 897 тыс. т. Доля цемента, выпущенного этими способами, составила 60,2 % — больше, чем доля цемента, произведенного традиционным для России мокрым способом, и на 0,5 процентного пункта больше показателя 2019 года.

В 2020 году объем производства цемента мокрым способом увеличился на 14 предприятиях, в том числе:

• на заводах холдинга «ЕВРОЦЕМЕНТ груп»:

— АО «Мальцовский портландцемент»;

— ЗАО «Белгородский цемент»;

— АО «Михайловцемент»;

— АО «Ульяновскцемент»;

• ООО «Ачинский цемент», управляемом компанией «Группа СМиКом»;

• ООО «Красноярский цемент» (входит в состав холдинга «Сибирский цемент»).

В сумме выпуск цемента мокрым способом увеличился на 1488 тыс. т.

Производство цемента на российских предприятиях за 2020 год снизилось меньше, чем выпуск таких строительных материалов, как крупные стеновые блоки (включая блоки для стен подвалов), асбестоцементные листы, трубы и муфты к ним, строительный кирпич, стеновые материалы, керамическая плитка для облицовки стен и для полов.

Производство цемента в 2020 году увеличилось по сравнению с показателем 2019 года только в Приволжском (на 0,9 %) и Уральском федеральных округах (на 0,5 %) и снизилось в Дальневосточном (на 5,7 %), Южном (на 5,7 %), Центральном (на 5,2 %), Северо-Кавказском (на 4,7 %), Сибирском (на 3,8 %) и Северо-Западном федеральных округах (на 2,1 %).

Объемы и структура производства цемента по федеральным округам России приведены на рис. 1.

Основная часть цемента (41,4 млн т, или 74,1 % общего объема его производства в России) выпущена в 2020 году на предприятиях, расположенных в федеральных округах европейской части страны. На предприятиях Урала, Сибири и Дальнего Востока за этот период произведено 14,5 млн т цемента.

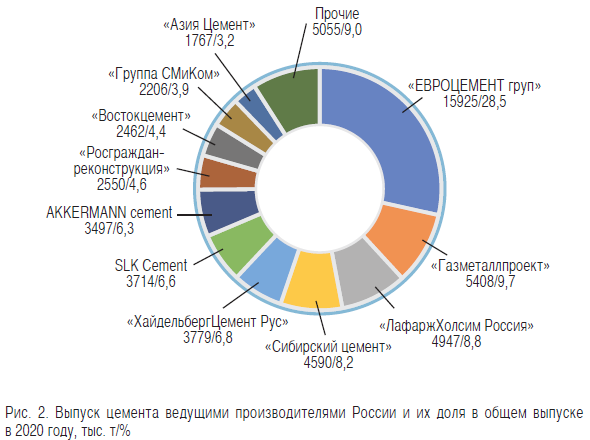

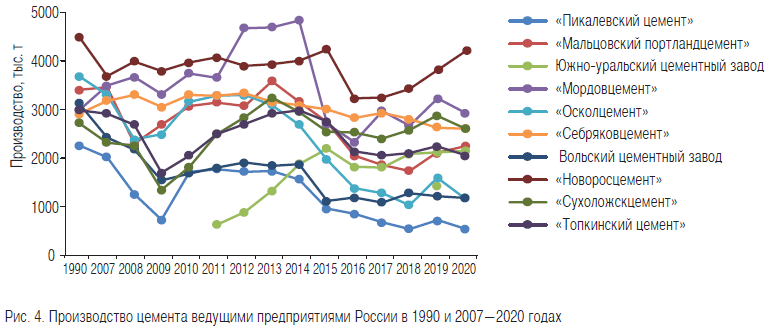

Корпоративная структура цементной промышленности России включает в себя 26 компаний и промышленно-финансовых групп. На долю 11 холдингов приходится 50,8 млн т цемента, произведенного в 2020 году, или 91,0 % его суммарного выпуска в стране (табл. 1, рис. 2). Динамика производства цемента по стране в целом и по группе из 10 крупных цементных предприятий за 1990 и 2007— 2020 годы показана на рис. 3 и 4.

Данные о выпуске цемента по кварталам в 2007—2020 годах приведены в табл. 2. Снижение объемов производства цемента во II и III кварталах 2020 года по сравнению с соответствующими показателями 2019 года в значительной мере было обусловлено сокращением объемов строительства из-за пандемии COVID-19.

2. Потребление, экспорт и импорт цемента

Потребление цемента отечественного производства. По предварительным данным статистической отчетности строительных организаций и структур администраций субъектов Российской Федерации, обобщенных Росстатом, за 2020 год строительными организациями и индивидуальными застройщиками использовано 54,5 млн т цемента отечественного производства, или 97,6 % всего объема цемента, произведенного в стране за этот год.

Как показали предварительные расчеты, наибольший объем цемента отечественного производства (16,5 млн т, или 30,3 % общего объема его потребления в России) за 2020 год использован в Центральном федеральном округе (табл. 3). Этот округ испытывал дефицит производства цемента в объеме приблизительно 1,91 млн т несмотря на наличие значительных мощностей по его выпуску (см. рис. 1).

Существенно меньше цемента российского производства (9,4 млн т, или 17,2 % общего объема его потребления в стране) в 2020 году использовано в Приволжском федеральном округе.

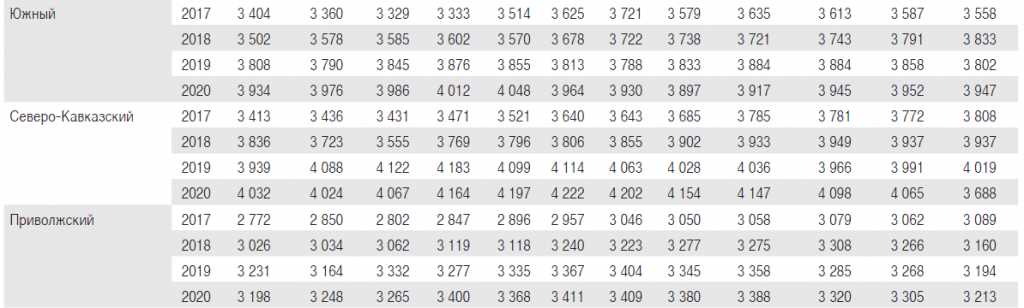

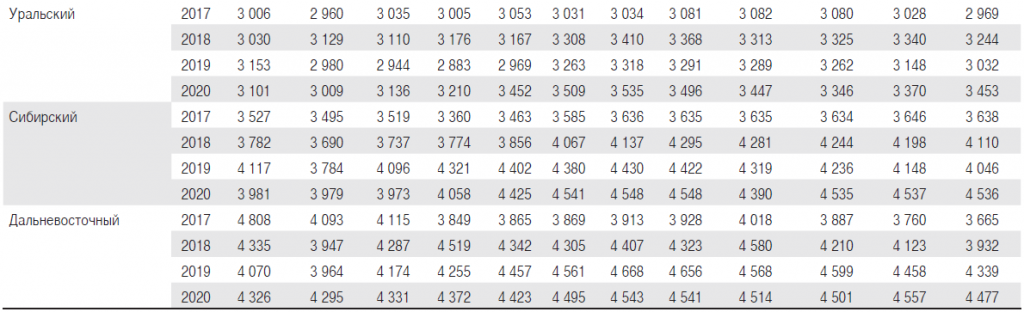

В Южном, Уральском и Сибирском федеральных округах, по предварительной оценке, в 2020 году использовано соответственно 6,6 млн; 5,6 млн и 5,3 млн т цемента отечественного производства, что составило 12,1; 10,3 и 9,7 % всего объема его потребления в стране.

В Северо-Западном и Северо-Кавказском федеральных округах в 2020 году использовано соответственно 4,4 млн и 3,8 млн т российского цемента (или 8,1 и 7,0 % его потребления в стране). Оба региона испытывали дефицит производства цемента в объеме 1,3 млн и 1,5 млн т соответственно.

Приволжский, Южный, Сибирский и Уральский федеральные округа в 2020 году не испытывали дефицита производства цемента. Его выпуск на предприятиях этих регионов был выше, чем потребление цемента отечественного производства (соответственно на 3,04; 2,32; 0,62 и 0,24 млн т), а в остальных федеральных округах — ниже (см. рис. 1 и табл. 3).

Импорт цемента. По данным Государственной таможенной службы, в строительном комплексе России в 2020 году использовано около 1,66 млн т цемента, ввезенного из 35 других стран, или, по предварительной оценке, 2,9 % всего объема цемента, потребленного в стране. Это на 56,4 тыс. т (или на 3,5 %) больше, чем в 2019 году, когда было импортировано почти 1,6 млн т этого вяжущего.

В 2020 году потребление импортного цемента увеличилось во всех федеральных округах (см. табл. 3).

По данным предварительной оценки, основными поставщиками цемента в Россию в 2020 году были Беларусь (около 51,1 % общего объема импорта), Казахстан (17,1 %), Турция (6,0 %), Китай (3,3 %), Египет (1,9 %), Германия (1,6 %), Франция (1,2 %). Поставки цемента фирмами Австрии, Словении, Греции, Великобритании, Польши, Словакии, Испании, Нидерландов, США, Италии, Республики Корея, Финляндии, Украины, Чешской Республики, Таиланда, Индии, Венгрии, Литвы, Латвии, Люксембурга, Швеции, Италии, Словении, Ирландии, Армении, Бельгии, ЮАР и Люксембурга в общей сложности составили около 17,8 % общего объема импорта цемента в Россию.

Экспорт цемента. В 2020 году потребителям 19 других стран отгружено около 1,2 млн т цемента и клинкера (на 3,6 % больше, чем в 2019 году). Экспорт цемента и клинкера составил 2,2 % объема производства цемента в стране.

По данным Федеральной таможенной службы, в январе—октябре 2020 года больше всего цемента и клинкера экспортировано в Казахстан (594 тыс. т, или 54,0 % всего объема экспорта из России), Беларусь (363 тыс. т, или 33,0 %), Финляндию (42,2 тыс. т, или 4,0 %), Украину (38,0 тыс. т, или 3,5 %), Азербайджан (16,0 тыс. т, или 1,5 %), Латвию (10,3 тыс. т, или 0,9 %), Абхазию (9,9 тыс. т, или 0,9 %). В Туркмению, Узбекистан, Южную Осетию, Сербию, Турцию, Болгарию, Эстонию, Армению, Грузию, Кыргызстан, Молдову и Таджикистан экспортировано всего около 9,1 тыс. т, или 0,6 % общего объема экспорта цемента и клинкера, составившего за указанный период 1082,5 тыс. т.

Общий объем потребления цемента. По результатам предварительной оценки, в России и во всех ее федеральных округах, кроме Приволжского и Уральского, потребление цемента, включая импортный, в 2020 году было ниже, чем в 2019 году (см. табл. 3). В целом по стране оно уменьшилось на 1,8 млн т, или на 3,2 % (до 56,2 млн т) и превысило объем производства отечественного цемента на 0,3 млн т.

В европейской части России за 2020 год использовано 40,7 млн т цемента, или 74,7 % общего объема его потребления в стране, а в Уральском, Сибирском и Дальневосточном федеральных округах — 13,8 млн т.

В Центральном федеральном округе в 2020 году использовано 16 741 тыс. т цемента (29,8 % общего объема его потребления в стране) — на 899 тыс. т больше, чем в 2019 году. В Приволжском федеральном округе потребление цемента выросло на 86 тыс. т, до 9441 тыс. т, а в Южном федеральном округе снизилось на 378 тыс. т , до 7270 тыс. т (см. табл. 3).

Остатки цемента на складах предприятий к концу 2020 года, по данным Росстата, составили 1,44 млн т, почти не изменившись по сравнению с остатками на начало года (1,42 млн т).

Данные о потреблении цемента отечественного производства в России и ее федеральных округах в 2007—2020 годах приведены в табл. 4.

3. Качество и ассортимент цемента

В 2020 году большинство российских цементных предприятий полного цикла определяли качество вырабатываемого ими цемента по прочности на сжатие в возрасте 28 сут по классам 22,5; 32,5; 42,5; и 52,5 согласно межгосударственному стандарту ГОСТ 31108—2016 «Цементы общестроительные. Технические условия».

Данный ГОСТ гармонизирован с Европейским стандартом EN 197-1, устанавливающим единые для всех стран ЕС классификацию, технические требования и методы установления соответствия качества цементов требованиям стандарта, и содержит требования к 12 типам общестроительных цементов.

Более 20 цементных предприятий, объем производства цемента на которых в 2020 году составил 46,0 % его общего выпуска в стране, продолжали учитывать качество своего цемента по маркам согласно требованиям действующего ГОСТ 10178— 85 «Портландцемент и шлакопортландцемент. Технические условия». По оценке, средняя марка цемента по этой группе предприятий в 2020 году составила 469 кгс/см 2 .

По данным предварительной оценки, наибольшую долю цемента, произведенного в России в 2020 году (64,0 %), составлял портландцемент без минеральных добавок. Около 31,0 % в общем выпуске цемента приходилось на портландцемент с минеральными добавками.

В 2020 году в России выпущено 1,4 млн т шлакопортландцемента (2,5 % всего производства цемента в стране), а также более 0,98 млн т тампонажного портландцемента и приблизительно 0,4 млн т пуццоланового, глиноземистого и других видов цемента (около 1,8 и 0,7 % соответственно).

В 2020 году, как и в предыдущие годы, почти все цементные предприятия занимались вопросами повышения качества цемента, совершенствовали технологию подготовки и обжига сырья, лабораторный контроль по всем переделам производства, обновляли лабораторное оборудование.

4. Затраты и цены на цемент

В 2020 году в связи со снижением объемов производства, ростом цен на топливно-энергетические ресурсы, а также платы за оказанные сторонними организациями услуги производственного характера затраты на производство и реализацию 1 т цемента увеличились на 193,34 руб., или на 5,5 % (до 3708,66 руб.). Повышение этих затрат в среднем по отрасли произошло в основном по элементам «Материальные затраты», «Амортизация» и «Услуги сторонних организаций производственного характера». Вместе с тем на целом ряде новых предприятий, которые работают по сухому способу производства, обеспечивают увеличение выпуска продукции и имеют более низкие удельные расходы топливно-энергетических ресурсов, чем на предприятиях мокрого способа, затраты на производство и реализацию 1 т цемента были ниже среднеотраслевых.

Отпускная цена цемента в среднем по отрасли за 2020 год составила 3783,32 руб./т без НДС и акцизов и была выше среднего показателя 2019 года на 45,97 руб./т, или на 1,11 %.

По оценке, рентабельность производства и реализации цемента, выпущенного в России, в 2020 году в среднем составила 14,7 % и была ниже показателя 2019 года на 2,01 процентного пункта.

Отпускные цены производителей на цемент в среднем по России в течение каждого из месяцев 2020 года были выше показателей соответствующих месяцев 2019 года. Это превышение изменялось от 0,3 % в августе до 2,9 % в сентябре (табл. 5).

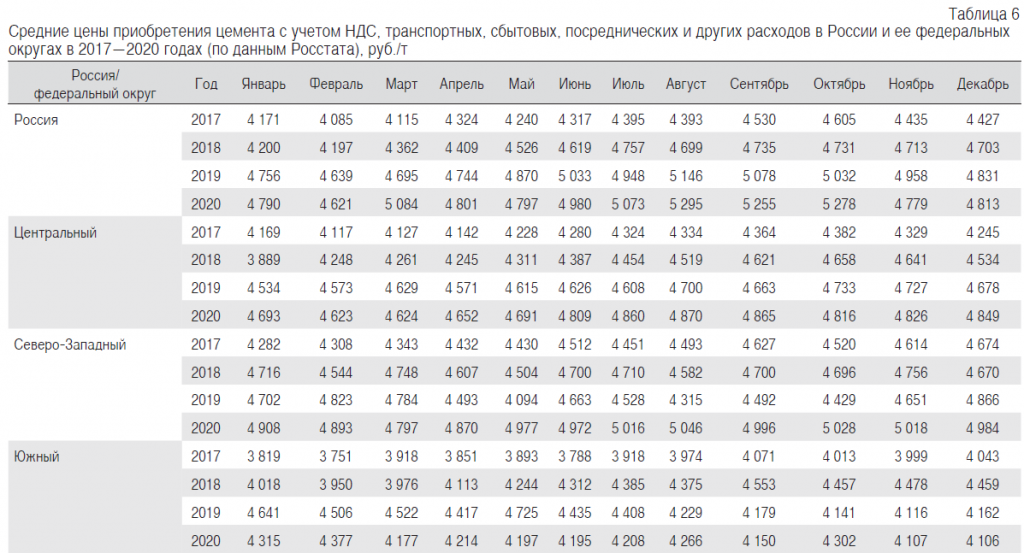

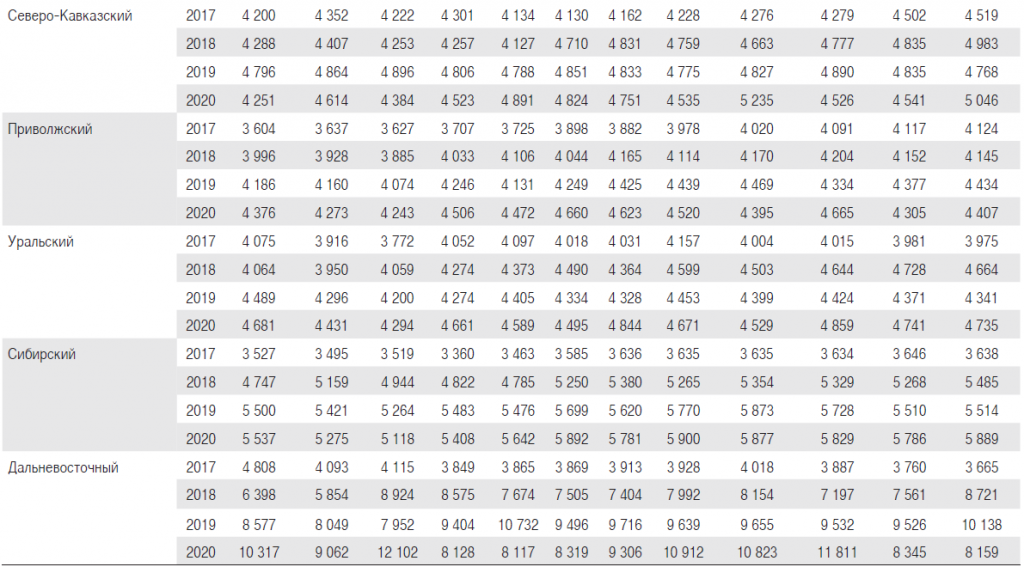

Средние цены приобретения 1 т цемента подрядными организациями России, по данным Росстата, в январе, марте, апреле и июле—октябре 2020 года превышали показатели соответствующих месяцев 2019 года на 0,7—8,3 %. В феврале, мае, июне и ноябре — декабре 2020 года эти цены были ниже, чем в соответствующие месяцы 2019 года (табл. 6).

В Центральном, Северо-Западном, Приволжском, Уральском и Сибирском федеральных округах в каждом из месяцев 2020 года или в их большинстве цены приобретения были выше, чем в те же месяцы 2019 года; в Южном федеральном округе — в августе и октябре; в Северо-Кавказском федеральном округе — в мае, сентябре и декабре; в Дальневосточном федеральном округе — в январе—марте и августе—октябре (см. табл. 6).

По оценке, средние цены приобретения цемента подрядными организациями за 2020 год в целом по отрасли составили 5005 руб./т, в Центральном федеральном округе — 4350, Южном — 4200, Приволжском — 4370, Уральском — 4650, Сибирском — 5640, Дальневосточном – 9530 руб./т.

5. Инвестиции, мощности и использование оборудования

По данным Минэкономразвития и Росстата, в 2020 году в основной капитал цементной промышленности России инвестировано около 12,4 млрд руб.

Производственная мощность предприятий России, по данным Росстата, на начало 2020 года составила 105,7 млн т цемента. По оценке, среднегодовая производственная мощность по его выпуску в 2020 году составила 105,7 млн т, а мощность на 1 января 2021 года — 106,3 млн т (при расчете данного показателя учтен вывод из эксплуатации части морально устаревшего оборудования мокрого способа).

Из-за снижения производства цемента на многих предприятиях в 2020 году снизился коэффициент использования действующих мощностей. По предварительной оценке, в среднем по отрасли этот показатель составил 52,9 % (в 2019 году — 54,6 %).

По оценке, средняя часовая производительность основного технологического оборудования отрасли в 2020 году снизилась с 85,9 до 84,2 т/ч для вращающихся печей, со 114,7 до 113,0 т/ч для сырьевых мельниц и с 56,0 до 54,0 т/ч для цементных мельниц. Среднеотраслевой коэффициент использования календарного времени работы оборудования также снизился: по печам — до 61,0 %; по сырьевым и цементным мельницам — соответственно до 54,8 и 46,0 %.

6. Численность персонала, заработная плата и производительность труда

Из-за сокращения объемов строительства и снижения потребления цемента, усиления конкуренции и необходимости снижения производственных затрат с целью сохранить на экономически приемлемом уровне рентабельность производства многие компании отрасли в 2020 году сократили численность персонала действующих предприятий. По данным предварительной оценки, в целом по отрасли она уменьшилась на 1134 человека, или на 4,1 %, — до 26,5 тыс. человек. При этом численность основного персонала незначительно (примерно на 100 человек) увеличилась при освоении мощностей новых заводов и технологических линий.

По оценке, производительность труда (выработка цемента на одного работающего в отрасли) в 2020 году повысилась по сравнению с показателем 2019 года на 1,1 % — с 2084,8 до 2107,0 т.

Средняя заработная плата работающих в целом по отрасли в 2020 году увеличилась на 4104 руб., или на 8,5 % — до 52 108 руб.

В 2020 году на многих предприятиях из-за ухудшения их финансового положения снизились выплаты социального характера. В целом по отрасли они составили около 2,3 % фонда заработной платы.

7. Использование топлива, электроэнергии, сырья и материалов

Основными видами технологического топлива на цементных предприятиях России в 2020 году были природный газ и энергетический каменный уголь. С использованием в технологическом процессе природного газа произведено более 80 % клинкера и цемента. Доля природного газа в структуре потребляемого технологического топлива для обжига цементного клинкера и сушки минеральных добавок в 2020 году составила 81,1 %, а на долю энергетического угля приходилось около 16,6 %. Природный газ использовался на 41 предприятии; энергетический уголь — на 11; горючие сланцы — на одном; нефтяной и сланцевый кокс, а также твердые коммунальные отходы и другие альтернативные виды топлива — в ООО «Петербургцемент», Ферзиковском цементном заводе, в филиалах ООО «ХайдельбергЦемент Рус» в п. Новогуровском и Стерлитамаке, на Сланцевском цементном заводе «ЦЕСЛА», в ПАО «Мордовцемент», АО «Ангарскцемент, АО «Искитимцемент» и др.

По предварительным данным, средний удельный расход условного топлива (у. т.) на обжиг клинкера в 2020 году был близок к показателю 2019 года и составил 156,3 кг у. т./т клинкера. На заводах мокрого способа производства в среднем расходовалось около 206,2 кг у. т./т клинкера, сухого способа — 118,9, а на трех технологических линиях комбинированного способа предприятий «Мордовцемент», «Себряковцемент» и Вольского цементного завода — 149,3.

По предварительной оценке, средний удельный расход электроэнергии при производстве цемента на российских предприятиях в 2020 году составил 120,2 кВт · ч/т цемента; на предприятиях мокрого способа — 116,5; сухого способа — 123,1 и на технологических линиях комбинированного способа — 119,6.

По данным предварительной оценки, всего в отрасли на технологические цели за 2020 год израсходовано 8,1 млн т у. т. и около 6,7 млрд кВт · ч электроэнергии.

На производство 1 т цемента в России в 2020 году расходовалось около 1,79 т природного и техногенного сырья, минеральных добавок и природного гипсового камня.

По оценке, всего в отрасли за 2020 год для выпуска цемента использовано около 100 млн т природного и техногенного сырья, минеральных добавок, попутно добываемых и вскрышных пород, а также природного гипсового камня.

Около 21,0 млн т, или почти 21,0 % всей массы использованных сырья и добавок, составили техногенные материалы: гранулированные шлаки черной и цветной металлургии; нефелиновый шлам (отходы производства глинозема); золошлаковые отходы теплоэлектростанций (ЗШО ТЭС); пиритные (колчеданные) огарки; пыль и шламы, полученные в результате очистки отходящих газов печей черной металлургии; сульфатосодержащие отходы химической промышленности; отходы обогащения угля; железосодержащие отходы горно-обогатительных комбинатов; горелая порода; отработанные формовочные смеси литейного производства; технические лигносульфонаты (отходы гидролизного производства в целлюлозно-бумажной промышленности), а также попутно добываемые, вскрышные и вмещающие породы.

Объемы использованных в 2020 году при производстве цемента вторичных материальных ресурсов были ниже, чем в 2019 году, вследствие уменьшения объемов производства клинкера и цемента на большинстве предприятий.

В 2020 году использовано при помоле цементной шихты около 3,9 млн т шлаков доменного и других производств, трепела, опоки, вулканического туфа, ЗШО ТЭС, природного гипса и других добавок. Их расход на 1 т цемента в среднем составил около 70 кг.

По оценке, доля клинкера в цементной шихте составила в среднем 88,9 %, а минеральных добавок — около 7,8 %.

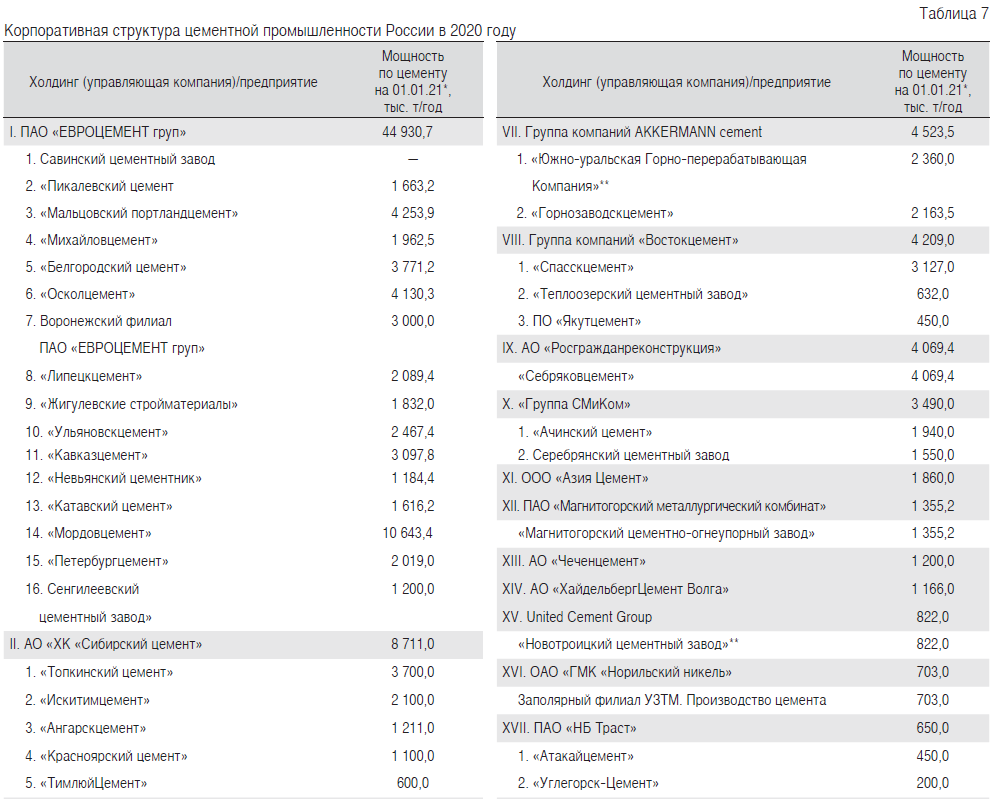

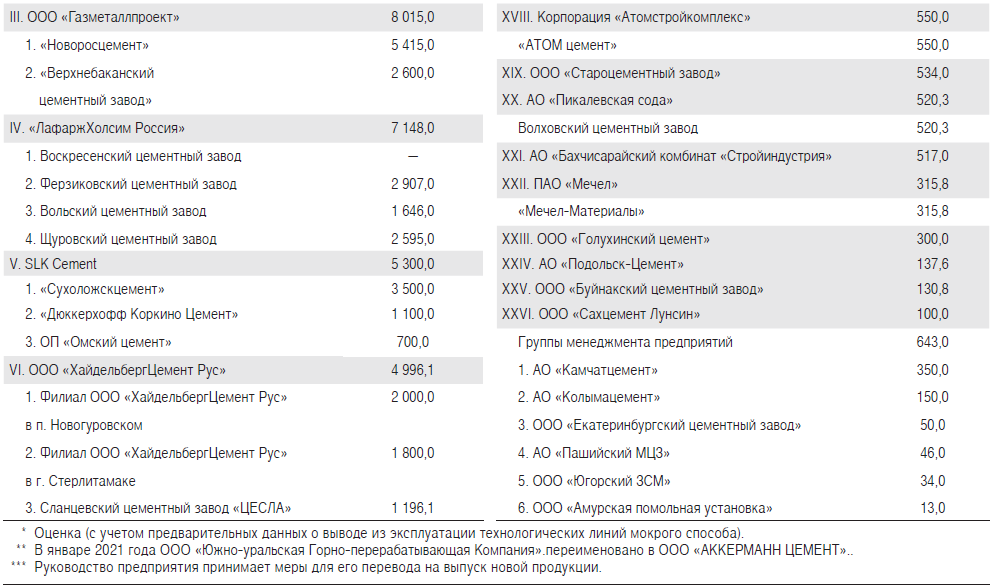

8. Корпоративная структура отрасли

В 2020 году продолжались изменения корпоративной структуры цементной промышленности России (табл. 7).

Холдингу «ЕВРОЦЕМЕНТ груп» принадлежат 16 российских цементных предприятий общей мощностью около 44,9 млн т, включая Савинский цементный завод проектной мощностью 1,24 млн т, находящийся на реконструкции. Холдинг занимает ведущее положение по производству и продажам цемента на международном

уровне.

В 2020 году состоялся ввод в эксплуатацию завода «АТОМ Цемент». Проектная мощность предприятия — 550 тыс. т серого цемента в год. Завод мокрого способа производства построен компанией «Атомстройкомплекс» в районе г. Сысерть Свердловской области.

В 2020 году возобновил работу цементный завод мокрого способа в Заринском районе Алтайского края. В настоящее время предприятием управляет ООО «Голухинский цемент».

АО «Себряковцемент» продолжало работы, необходимые для завершения полного перевода производства на сухой способ.

В 2020 году успешно продолжалось освоение введенной в эксплуатацию в 2018 году третьей технологической линии АО ПО «Якутцемент» (управляемого ООО «Востокцемент») мощностью около 150 тыс. т цемента в год.

Изменились мощности ряда других предприятий, что обусловлено продолжающимся освоением новых технологических линий сухого способа, модернизацией производства, а также выводом из эксплуатации некоторых линий мокрого способа.

По данным открытой печати, в 2020 году велись строительство и подготовка к вводу в эксплуатацию следующих новых цементных предприятий и технологических линий:

- завода годовой проектной мощностью около 200 тыс. т ООО «Дорогобуж Цемент» в Смоленской области;

- предприятия мощностью около 200 тыс. т белого цемента в год австрийской фирмы Lasselsberger в Республике Башкортостан;

- технологической линии сухого способа мощностью 300 тыс. т белого цемента в год на предприятии «Жигулевские стройматериалы» холдинга «ЕВРОЦЕМЕНТ груп».

9. Заключение

В России успешно реализуются проекты создания и ввода в эксплуатацию новых мощностей по производству цемента. На предприятиях отрасли проводятся реконструкции и модернизации производства, расширяется ассортимент выпускаемой продукции и обновляется оборудование для контроля ее качества. Цементные компании уделяют большое внимание повышению энергоэффективности производства, освоению цифровых технологий, вопросам замещения природных видов топлива альтернативными, а также переходу на использование более совершенных средств защиты окружающей среды, необходимость которого определяется новыми нормативными требованиями.

Источник